Biến đổi khí hậu (BĐKH) đang là một trong những thách thức lớn nhất đối với nhân loại do các tác động nghiêm trọng và trực tiếp đến trái đất. Để ứng phó với BĐKH, cộng đồng quốc tế đã triển khai nhiều hoạt động nhằm giảm nhẹ phát thải khí nhà kính (KNK) và thích ứng với BĐKH.

Các hoạt động giảm nhẹ phát thải KNK được thực hiện nhằm hướng tới “ổn định nồng độ KNK trong khí quyển ở mức có thể ngăn ngừa được sự can thiệp nguy hiểm của con người với hệ thống khí hậu”. Cùng với đó, hàng loạt các công cụ tài chính, thể chế và chính sách đã được đề xuất và áp dụng trong nỗ lực hạn chế mức tăng nhiệt độ toàn cầu ở ngưỡng 2oC so với thời kỳ tiền công nghiệp theo Nghị định thư Kyoto hay gần đây nhất là 1,5oC theo Thỏa thuận Paris. Cơ sở để áp dụng các công cụ tài chính nhằm thực hiện mục tiêu giảm phát thải KNK là “định giá carbon”, và các công cụ tài chính này được gọi là “các công cụ định giá carbon”.

Ảnh: PanNature

Tổng quan về các công cụ định giá carbon

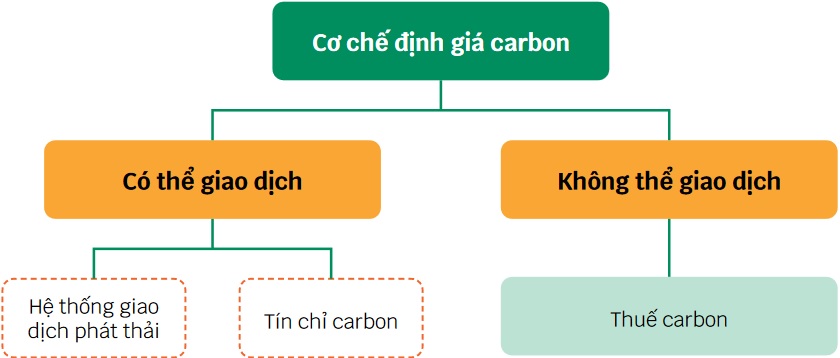

Định giá carbon (carbon pricing) là cơ chế mà chi phí, thiệt hại do phát thải KNK (chẳng hạn như thiệt hại về mùa màng, chi phí chăm sóc sức khỏe do các hiện tượng khí hậu cực đoan…) sẽ được định giá và chuyển gánh nặng, thiệt hại do phát thải KNK trở lại cho những nguồn gây ra phát thải. Mức giá này thường là một mức giá trên một tấn carbon dioxide tương đương (CO2tđ). Các công cụ định giá carbon chính bao gồm:

Thuế carbon: Chính phủ đặt ra một mức thuế suất cố định mà những cơ sở phát thải phải trả cho mỗi tấn phát thải KNK mà họ thải ra khí quyển. Tuy nhiên, khác với hệ thống giao dịch phát thải (Emission Trading System/Scheme – ETS), thuế carbon sẽ được chính phủ đưa ra với một mức giá cố định và lộ trình tăng thuế cũng như các quy tắc điều chỉnh thuế suất được xác định rõ ràng. Mặc dù vậy, kết quả giảm phát thải của công cụ này không được xác định trước do không đặt ra mức giới hạn phát thải cho các đơn vị chịu thuế.

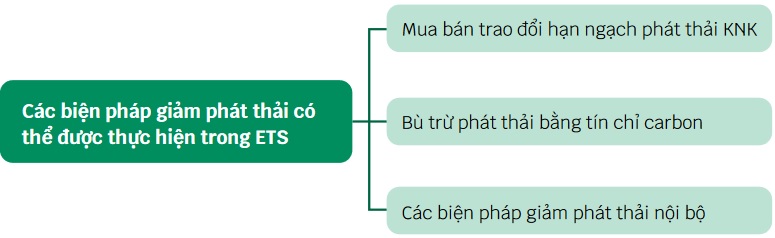

Hệ thống giao dịch phát thải (ETS): Là hệ thống được chính phủ thiết lập, qua đó đặt giới hạn phát thải cho các cơ sở phát thải được quản lý bởi ETS qua việc phân bổ hạn ngạch phát thải KNK. Các cơ sở phát thải được quản lý bởi ETS có quyền giao dịch các hạn ngạch phát thải này với nhau nhằm tối ưu hóa chi phí giảm phát thải. Ngoài ra, các cơ sở được quản lý bởi ETS cũng có thể thực hiện các biện pháp giảm phát thải nội bộ hoặc mua tín chỉ carbon được chính phủ công nhận để bù trừ cho lượng phát thải của mình. Trường hợp không tuân thủ, doanh nghiệp có thể bị phạt gấp nhiều lần giá hạn ngạch.

Hình 1: Các biện pháp giảm phát thải của doanh nghiệp khi tham gia vào ETS

Cơ chế tín chỉ, bù trừ phát thải: Là cơ chế mà lượng giảm phát thải KNK từ một hoạt động của một dự án được định giá theo các quy tắc, phương pháp luận chặt chẽ và được một quốc gia, tổ chức hoặc cơ sở phát thải dùng để bù trừ cho lượng phát thải KNK của mình. Đây là một cơ chế linh hoạt, cung cấp giải pháp cho một quốc gia, tổ chức hoặc cơ sở phát thải có thể giảm lượng phát thải của mình khi mà chi phí giảm phát thải nội bộ là không tối ưu.

Hình 2: Cơ chế định giá carbon

Các công cụ định giá carbon có vai trò quan trọng trong việc thực hiện các mục tiêu giảm phát thải KNK, ứng phó BĐKH và phát triển bền vững với chi phí thấp hơn cho xã hội. Chúng khuyến khích doanh nghiệp đầu tư linh hoạt vào các công nghệ tiên tiến, tiết kiệm năng lượng và phát thải thấp nhằm đảm bảo lợi ích cũng như tính cạnh tranh, đồng thời huy động được nguồn lực xã hội để đầu tư trở lại cho các hoạt động ứng phó BĐKH, giúp giảm gánh nặng xã hội cho các đối tượng dễ bị tổn thương (ví dụ giảm thuế cho người nghèo, phụ nữ…), tạo ra các đồng lợi ích về môi trường, sức khỏe, kinh tế và xã hội.

Ngoài ra, các công cụ định giá carbon còn đem lại lợi ích khác nhau với từng đối tượng trong xã hội.

- Đối với chính phủ, định giá carbon là một trong những công cụ chính sách khí hậu, đem lại nguồn thu quan trọng từ thuế carbon hay đấu giá các hạn ngạch phát thải. Từ nguồn thu này, chính phủ có thể đầu tư nghiên cứu và phát triển các công nghệ xanh, hỗ trợ các cộng đồng dễ bị tổn thương thích ứng với các tác động của BĐKH hoặc hỗ trợ quá trình chuyển dịch sang nền kinh tế carbon thấp.

- Đối với doanh nghiệp, công cụ định giá carbon giúp họ nhận thức sớm các rủi ro về khí hậu và xác định chiến lược chuyển dịch hợp lý, từ đó tăng lợi thế cạnh trạnh và tạo cơ hội thu về nguồn doanh thu bổ sung, ví dụ: do các cam kết của chính phủ các nước khiến giá các dạng năng lượng hóa thạch trở nên khan hiếm cũng như giá của một hạn ngạch phát thải KNK hay tín chỉ carbon tăng trên thị trường, qua đó các doanh nghiệp có thể đưa ra các biện pháp chuyển dịch năng lượng cho quy trình sản xuất cũng như các chiến lược khí hậu phù hợp. Ngoài ra, nếu có một chiến lược giảm phát thải hợp lý, doanh nghiệp có khả năng tạo doanh thu từ việc giảm phát thải thông qua bán tín chỉ carbon hoặc hạn ngạch dư thừa.

- Đối với nhà đầu tư dài hạn, định giá carbon giúp phân tích tác động của chính sách BĐKH đối với các danh mục đầu tư cũng như phân bổ lại vốn cho các hoạt động phát thải thấp hoặc thích ứng với khí hậu. Thông qua định giá carbon, các nhà đầu tư có thể xác định chi phí cũng như lợi ích của các khoản đầu tư để đưa ra các quyết định đầu tư hiệu quả.

Hiện trạng, xu hướng phát triển các công cụ định giá carbon

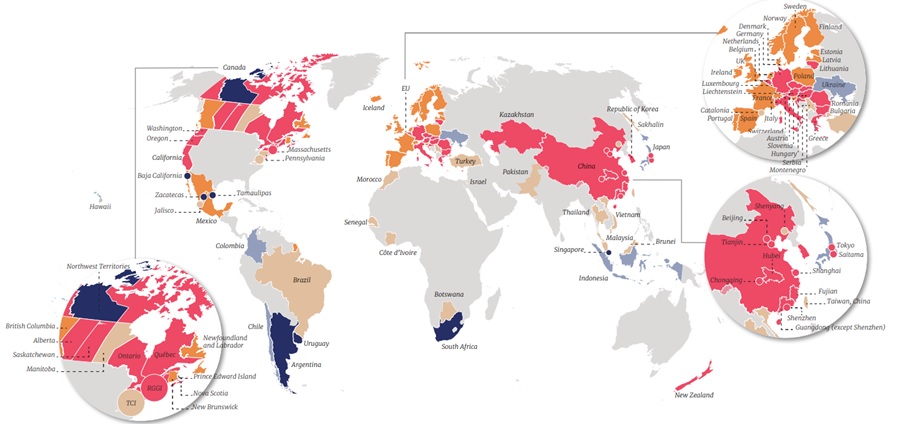

Tính đến tháng 4/2022, có tổng cộng 68 công cụ định giá carbon đang hoạt động và 3 công cụ đang được lên kế hoạch triển khai, trong đó, bao gồm 37 thuế carbon và 34 hệ thống giao dịch phát thải. Nhiều quốc gia và vùng lãnh thổ đang áp dụng các công cụ hỗn hợp, ví như New Zealand hay Liên minh châu Âu áp dụng cả hai công cụ là thuế carbon và ETS. Theo thống kê của Ngân hàng Thế giới, hiện có tới 23% tổng lượng phát thải toàn cầu đang được định giá và kiểm soát bởi các công cụ carbon, trong đó phân bổ của các công cụ định giá carbon được thể hiện như hình dưới đây:

Hình 3: Phân bổ của các công cụ định giá carbon trên thế giới

(Nguồn: State and Trends of Carbon Pricing 2022)

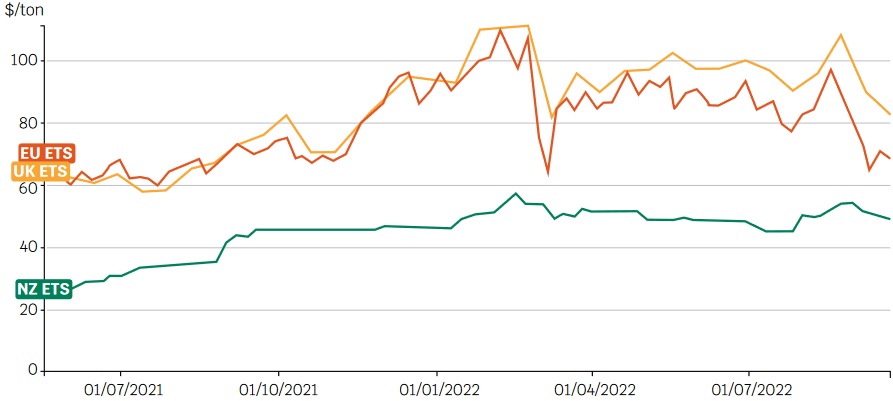

Mặc dù một lượng lớn phát thải KNK được định giá và ngày càng có nhiều công cụ định giá carbon được triển khai cũng như giá của một hạn ngạch phát thải có xu hướng tăng nhưng mức giá carbon nhìn chung vẫn ở mức thấp để đạt được các mục tiêu khí hậu quốc tế. Tính từ 19/5/2021 đến 21/9/2022, giá của một hạn ngạch tại hệ thống giao dịch phát thải châu Âu đạt đỉnh với mức 110,9 USD/tấn CO2 tương đương (tCO2tđ) hay ở UK-ETS (Anh) và NZ-ETS (Zealand), giá một hạn ngạch lần lượt là 107,36 và 53,85 USD/tCO2tđ. Tuy nhiên, sau khi cuộc chiến tại Ukraine nổ ra, giá một hạn ngạch tại hầu hết các hệ thống giao dịch phát thải giảm mạnh dù hiện tại mức giá này đang có xu hướng tăng trở lại nhưng vẫn thấp hơn so với trước thời điểm xảy ra cuộc chiến.

Hình 4: Giá hạn ngạch phát thải KNK tại ba thị trường New Zealand, EU và UK

Nguồn: ICAP

Theo Báo cáo “Report of the High-Level Commission on Carbon Prices”, để đạt được mục tiêu 2oC của Thỏa thuận Paris, giá carbon cần đạt mức 50-100 USD/tCO2tđ vào năm 2030. Tuy nhiên, chỉ dưới 4% lượng phát thải KNK được định giá và kiểm soát ở mức này vào năm 2022. Điều này cho thấy để đạt được các mục tiêu khí hậu, mức giá carbon khi được áp dụng cần phải nâng cao hơn nữa để tạo động lực giảm phát thải cho các cơ sở phát thải KNK.

Đối với thuế carbon, mức thuế trung bình đang được áp dụng trên thế giới vào khoảng 6 USD/tCO2tđ. Ngoài ra, rất nhiều quốc gia đang áp dụng thuế carbon như một mức giá sàn của hệ thống giao dịch phát thải, ví dụ như hệ thống giao dịch phát thải của New Zealand. Đặc biệt, vào năm 2020, Liên minh châu Âu đã thông qua gói chính sách “Thỏa thuận xanh châu Âu” nhằm giúp châu Âu đạt mục tiêu trung hòa carbon vào năm 2050. Đặc biệt, cơ chế “Điều chỉnh biên giới carbon – Carbon Adjustment Border Mechanism – CBAM” cũng đã được đưa ra như là một phần của gói chính sách này. Mục tiêu của CBAM là giải quyết nguy cơ rò rỉ carbon do các chính sách khí hậu thiếu chặt chẽ của các quốc gia không thuộc EU. Cụ thể: CBAM sẽ áp một mức thuế ngang với giá của một hạn ngạch phát thải của EU-ETS với lượng phát thải của sản phẩm nhập khẩu vào châu Âu đến từ các quốc gia không thực hiện các cơ chế định giá carbon. Theo đề xuất ban đầu, CBAM sẽ được áp dụng cho một số mặt hàng trong các lĩnh vực sắt, thép, nhôm, xi măng, phân bón, điện và có khả năng mở rộng ra cả hydro, hóa chất hữu cơ, nhựa và ammonia. Đề xuất đang ở giai đoạn cuối của quy trình pháp lý khi Hội đồng và Nghị viện EU thông qua vào năm 2022; giai đoạn chuyển tiếp dự kiến bắt đầu vào năm 2023 và có hiệu lực vào tháng 01/2026. Tuy nhiên, ngày 13/12/2022, các quốc gia thành viên Liên minh châu Âu (EU) đã thông báo thực hiện CBAM, theo đó đánh thuế carbon đối với tất cả hàng hóa xuất khẩu sang thị trường này dựa trên cường độ phát thải KNK trong quy trình sản xuất tại nước sở tại. Mặc dù CBAM không đánh thuế trực tiếp với các doanh nghiệp sở tại nhưng việc đánh thuế đối với các doanh nghiệp nhập khẩu có thể ảnh hưởng đến tính cạnh tranh của các mặt hàng xuất khẩu của các nước không thực hiện các công cụ định giá carbon.

Chính vì các lý do trên, việc định giá carbon đang ngày càng trở nên cấp thiết để đạt được các mục tiêu về khí hậu cũng như đảm bảo tính cạnh tranh của các mặt hàng xuất khẩu với mọi quốc gia.

Hệ thống giao dịch phát thải (ETS)

Hệ thống giao dịch phát thải (ETS) là một công cụ thị trường được chính phủ sử dụng để kiểm soát và giảm dần lượng phát thải KNK trong một số ngành, lĩnh vực hoặc trên toàn bộ nền kinh tế. ETS hoạt động theo nguyên tắc “đặt hạn mức (Cap) và giao dịch (Trade)”. Trong đó, hạn mức (Cap) là giới hạn đối với tổng lượng phát thải của một một doanh nghiệp hay một hoặc nhiều lĩnh vực của nền kinh tế. Hạn mức này sẽ giảm theo thời gian để đảm bảo tính hiệu quả giảm phát thải của hệ thống. Yếu tố thứ hai liên quan đến ETS là phân bổ hạn ngạch (Allowances allocation) tức là sau khi xác định được hạn mức phát thải của ETS, chính phủ sẽ phân bổ lượng hạn ngạch tương ứng cho các cơ sở phát thải trong ETS, 1 hạn ngạch tương đương việc được phép phát thải 1 tCO2tđ.

Hạn ngạch có thể được phân bổ miễn phí (dựa trên lượng phát thải lịch sử hoặc cường độ phát thải trung bình của một doanh nghiệp) hoặc được đấu giá. Các cơ sở trong ETS có thể giao dịch các hạn ngạch được phân bổ này với nhau tạo sự linh hoạt cho các doanh nghiệp phát thải thấp có thể có nguồn thu từ bán lượng hạn ngạch dư thừa và các doanh nghiệp phát thải cao quá hạn mức có thể lựa chọn cách thức phù hợp để đảm bảo tổng phát thải trong hạn mức cho phép. Ngoài ra, chính phủ cũng cần quyết định lĩnh vực nào của nền kinh tế và KNK nào sẽ được ETS kiểm soát. Về mặt lý thuyết, một ETS với phạm vi bao phủ rộng khắp các lĩnh vực và KNK sẽ hiệu quả nhất. Tuy nhiên, trên thực tế, có thể một số ngành rất khó để đo lường và báo cáo lượng phát thải KNK trong khi các ngành khác rất khó để giảm lượng phát thải KNK do các yếu tố về chính sách, kinh tế.

Cơ chế ETS có thể được minh họa rõ hơn trong ví dụ sau: Hai cơ sở phát thải A và B cùng thuộc đối tượng tham gia ETS. Tổng lượng hạn ngạch phát thải KNK (được phân bổ miễn phí và từ đấu giá) được phân bổ của doanh nghiệp A và B lần lượt là 100.000 tCO2tđ và 160.000 tCO2tđ. Sau một giai đoạn cam kết, lượng phát thải thực tế của cơ sở A và B lần lượt là là 50.000 tCO2tđ và 240.000 tCO2tđ. Cơ sở A có lượng phát thải thực tế ít hơn lượng phát thải được phép xả ra khí quyển (hạn ngạch được phân bổ) là 50.000 tCO2 tđ (tương đương 50 hạn ngạch phát thải), cơ sở B có lượng phát thải thực tế cao hơn lượng phát thải được phép xả ra khí quyền là 80.000 tCO2tđ (tương đương 80 hạn ngạch). Như vậy, để tuân thủ theo quy định của pháp luật và đảm bảo lượng phát thải thực tế của mình không vượt quá lượng hạn ngạch phát thải được phân bổ, cơ sở B sẽ phải cân nhắc thực hiện một trong các biện pháp sau: i) sử dụng tín chỉ carbon để bù trừ lượng phát thải (lượng tín chỉ được sử dụng để bù trừ có thể được quy định khác nhau, thường dưới 10% lượng tổng hạn ngạch doanh nghiệp được phân bổ để đảm bảo hiệu quả ETS); ii) mua thêm hạn ngạch thừa từ cơ sở A hoặc cơ sở khác để bù trừ cho lượng hạn ngạch còn thiếu; iii) sử dụng các biện pháp giảm phát thải từ nguồn lực nội bộ (tiết kiệm năng lượng, chuyển đổi sang năng lượng tái tạo hoặc nâng cấp công nghệ sản xuất sạch hơn…). Việc lựa chọn các biện pháp giảm phát thải, bù trừ phát thải sẽ dựa trên phân tích chi phí lợi ích của các biện pháp và chiến lược của từng doanh nghiệp.

Hình 5: Minh họa cách hoạt động của một ETS

Qua minh họa trên, có thể thấy khi tham gia vào ETS, doanh nghiệp A thông qua việc giảm lượng phát thải KNK có thể có thêm doanh thu từ việc bán các hạn ngạch phát thải dư thừa cho các doanh nghiệp thiếu hạn ngạch. Trong khi đó, cơ sở B sẽ phải lựa chọn thực hiện các biện pháp giảm phát thải để đảm bảo phát thải của mình không vượt quá lượng hạn ngạch được phân bổ. Thiết kế ETS thường hướng tới việc giảm dần lượng hạn ngạch được phân bổ cho các doanh nghiệp theo thời gian, điều này này dẫn đến giá của hạn ngạch tăng lên, các cơ sở sẽ phải thực hiện các biện pháp giảm phát thải bằng chính nguồn lực của mình thay vì sử dụng tín chỉ carbon hay mua hạn ngạch thừa trên thị trường. Đây chính là mục tiêu giảm phát thải bền vững của một hệ thống ETS.

Cơ chế tín chỉ, bù trừ carbon

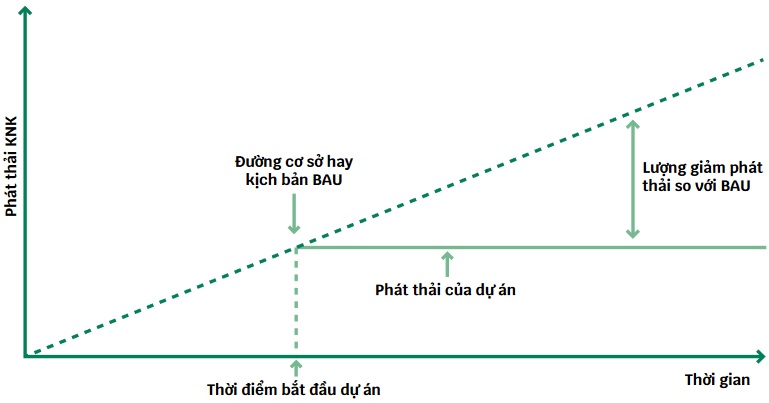

Tín chỉ carbon là cơ chế mà các hoạt động giảm phát thải KNK sẽ được định lượng và định giá cũng như có thể giao dịch giữa các bên thực hiện hoạt động giảm phát thải KNK và các bên có nhu cầu bù trừ cho lượng phát thải KNK dựa trên các phương pháp luận và nguyên tắc chặt chẽ. Một tín chỉ carbon sẽ đại diện cho 1 tấn phát thải CO2 tương đương được giảm trong khí quyển. Nhìn chung việc phát triển dự án tín chỉ carbon và ban hành tín chỉ được thực hiện dựa trên tiếp cận đường cơ sở và tín chỉ. Theo đó, đường cơ sở thường được xác định là dự báo định lượng lượng phát thải KNK của một dự án trong tương lai hay phát thải KNK của dự án theo kịch bản phát triển thông thường (Business As Usual – BAU) khi các hoạt động giảm phát thải KNK không diễn ra. Đường cơ sở có thể được thiết lập ở cấp dự án, lĩnh vực, chương trình chính sách hoặc toàn bộ nền kinh tế. Có thể là giá trị tuyệt đối (tổng lượng phát thải) hoặc tương đối (trên một đơn vị sản xuất hoặc hoạt động). Trong khi đó, kịch bản giảm phát thải là kịch bản dự báo định lượng về phát thải KNK trong trường hợp thực hiện các hoạt động của dự án để giảm phát thải KNK. Để được ban hành tín chỉ, lượng giảm phát thải KNK thực tế của dự án sẽ được so sánh với kịch bản BAU để tính toán lượng giảm phát thải nhờ hoạt động của dự án (tín chỉ carbon). Minh họa cho cách tiếp cận này được thể hiện ở hình 6 dưới đây:

Hình 6: Minh họa về phương pháp tính toán giảm phát thải của một dự án tín chỉ carbon

Tuy nhiên, không phải bất kỳ hoạt động hay dự án giảm phát thải nào cũng có thể được phát triển thành dự án tín chỉ carbon và được ban hành tín chỉ carbon. Các dự án tín chỉ carbon thường cần phải đảm bảo các tiêu chí sau:

- Việc giảm phát thải phải thực tế, đo lường được, không phải là một hành động dự kiến hay kế hoạch, và lượng giảm phát thải được định lượng thông qua các phương pháp luận được công nhận.

- Việc giảm phát thải phải là lâu dài và không bị đảo ngược: Tiêu chí này thường liên quan đến các loại hình dự án tiềm ẩn các rủi ro đảo ngược, ví dụ như loại hình tín chỉ carbon từ hoạt động trồng mới rừng khi lượng hấp thụ phát thải từ việc trồng rừng có thể bị đảo ngược do cháy rừng hoặc các hoạt động khai thác rừng trái phép hay sâu bệnh. Vì vậy, các biện pháp giảm thiểu rủi ro một cách toàn diện để tránh hiện tượng đảo ngược cần phải được thiết lập khi phát triển một dự án tín chỉ carbon.

- Việc giảm phát thải phải đảm bảo tính bổ sung (additionality) của dự án: Đây là tiêu chí quan trọng nhất để đánh giá việc giảm phát thải có được phép quy đổi ra tín chỉ hay không. Về bản chất, tín chỉ carbon là một cơ chế tài chính giúp thúc đẩy các hoạt động giảm phát thải mà nếu thiếu cơ chế tín chỉ carbon, các hoạt động giảm phát thải này sẽ không thể diễn ra trong kịch bản thông thường do các rào cản về mặt tài chính (additional). Để giải thích cho điều này, có thể hiểu chung là các hoạt động giảm phát thải diễn ra tại mọi thời điểm. Ví dụ như việc loại bỏ việc sử dụng năng lượng hóa thạch trong quá trình sản xuất là kết quả của một chính sách bắt buộc, hoặc việc đầu tư vào các nguồn năng lượng tái tạo (ví dụ như điện gió trên bờ hay năng lượng mặt trời) là một hoạt động đem lại nguồn lợi tài chính từ chính hoạt động dự án mà không cần các cơ chế tín chỉ carbon (khi mà giá thành công nghệ của các loại hình năng lượng tái tạo này đang trở nên ngang bằng với các loại hình năng lượng hóa thạch khác). Nói cách khác, ngay cả khi không có cơ chế tín chỉ carbon thì các loại hình năng lượng tái tạo hay hoạt động giảm phát thải này vẫn diễn ra. Các dự án giảm phát thải KNK trong trường hợp này được coi là không có tính bổ sung, do vậy không thể phát triển thành dự án tín chỉ carbon. Tuy nhiên, với các hoạt động giảm phát thải đối mặt với vấn đề tài chính hay rào cản chính sách khiến việc triển khai trở nên khó khăn hay bất khả thi trong kịch bản thông thường (ví như điện gió ngoài khơi hay trồng rừng mới) thì nguồn doanh thu bổ sung từ tín chỉ carbon sẽ giúp các hoạt động này trở nên khả thi hơn về mặt tài chính và giúp các dự án có thể triển khai ngay cả khi chi phí công nghệ hay chi phí dự án còn cao hoặc việc giảm phát thải có tính bổ sung khi so sánh với kịch bản phát triển thông thường.

- Việc giảm phát thải phải được thẩm định, thẩm tra bởi một bên thứ ba độc lập và được công nhận bởi tiêu chuẩn carbon tương ứng. Ví dụ, để đăng ký một dự án tín chỉ carbon dưới tiêu chuẩn VCS, việc giảm phát thải phải được thẩm tra, thẩm định bởi một bên thứ ba độc lập được VCS công nhận.

- Việc giảm phát thải phải là duy nhất và có thể theo dõi tránh việc một hoạt động giảm phát thải được tính hai lần (double-counting). Tính hai lần có thể xảy ra khi cùng một tín chỉ carbon nhưng lại được nhiều hơn một cơ sở phát thải sử dụng để bù trừ cho lượng phát thải của mình. Để tránh hiện tượng tính hai lần, tín chỉ carbon một khi được ban hành sẽ được công khai và theo dõi để đảm bảo tính minh bạch.

Ngoài ra, còn rất nhiều điều kiện kèm theo khi phát triển một dự án tín chỉ carbon để đảm bảo tính hợp lệ của một dự án có thể kể đến như: đối với một dự án trồng rừng mới theo tiêu chuẩn VCS thì khu vực thực hiện dự án phải đảm bảo là đất trống hoặc cây bụi trong thời gian 10 năm trở lại trước ngày bắt đầu dự án – điều này đặt ra các trở ngại trong việc thu thập dữ liệu quá khứ nhằm xác định các diện tích đất trống hợp lệ để phát triển dự án tín chỉ; hay đối với dự án quản lý rừng bền vững thì diện tích rừng của khu vực dự án phải có chứng chỉ quản lý rừng bền vững FSC trước thời điểm đăng ký dự án.

Nhìn chung, để có thể quy đổi các kết quả giảm phát thải ra tín chỉ carbon thì kết quả giảm phát thải đó sẽ phải đảm bảo các tiêu chí cũng như yêu cầu kể trên. Ngoài ra, việc đăng ký một dự án tín chỉ carbon cũng cần tuân thủ quy trình chặt chẽ.

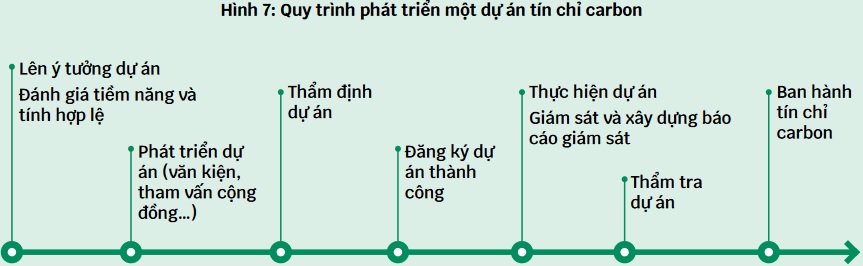

Hình 7: Quy trình phát triển một dự án tín chỉ carbon

i) Lên ý tưởng dự án: Là bước sơ bộ lên ý tưởng phát triển dự án (các hoạt động giảm phát thải của dự án, phạm vi quy mô…)

ii) Phát triển văn kiện dự án: Sau khi đã đánh giá tính hợp lệ, tiềm năng và tham vấn cộng đồng về dự án, văn kiện dự án sẽ được phát triển dựa trên các mẫu của từng tiêu chuẩn carbon bao gồm phân tích tài chính, kỹ thuật và đồng lợi ích (co-benefits) của dự án…

iii) Thẩm định dự án: Việc thẩm tra dự án sẽ được thực hiện bởi một bên thứ ba được ủy quyền bởi các tiêu chuẩn carbon để đảm bảo dự án đáp ứng các điều kiện của tiêu chuẩn carbon (tính hợp lệ, bổ sung…).

iv) Đăng ký với các tiêu chuẩn carbon: Văn kiện dự án sau khi hoàn thành sẽ được nộp lên cổng đăng ký của các tiêu chuẩn và sau thời gian xét duyệt, nếu đủ tiêu chí sẽ được phê duyệt để có thể thực hiện theo cơ chế/tín chỉ carbon tương ứng.

v) Giám sát và xây dựng báo cáo giám sát: Sau khi đăng ký dự án thành công, dự án sẽ được triển khai tương tự như văn kiện đã đăng ký và báo cáo cũng sẽ được thực hiện nhằm giám sát các thông số giảm phát thải.

vi) Thẩm tra dự án: Tương tự như việc thẩm định, việc thẩm tra dự án cũng sẽ được thực hiện bởi một bên thứ ba được ủy quyền bởi các tiêu chuẩn carbon nhằm thẩm tra kết quả giảm phát thải của dự án.

Ban hành tín chỉ carbon: Sau khi thẩm tra thành công, dự án sẽ được ban hành tính chỉ dựa trên lượng giảm phát thải thực tế (ex-post) của dự án.

Vai trò của cơ chế tín chỉ carbon trong hệ thống giao dịch phát thải

Như đã phân tích ở trên, phần lớn các ETS đều cho phép các cơ sở phát thải được phép sử dụng tín chỉ carbon để bù trừ cho lượng phát thải của mình như một cơ chế linh hoạt giúp các cơ sở phát thải đa dạng hóa các biện pháp giảm phát thải trong điều kiện chi phí giảm phát thải bằng nguồn lực nội bộ và giao dịch hạn ngạch phát thải là không đủ hoặc chi phí từ việc giảm phát thải nội bộ quá cao. Một trong những ưu điểm chính của cơ chế tín chỉ carbon trong một ETS là tối đa hóa các hoạt động giảm phát thải từ các lĩnh vực không thuộc hoặc khó đưa vào phạm vi ETS. Một vài lĩnh vực sẽ khó có thể đưa được vào phạm vi của một ETS do yếu tố kỹ thuật hay các yếu tố khác, ví dụ như lâm nghiệp hay nông nghiệp (phần lớn các ETS trên thế giới đều không bao gồm các cơ sở phát thải trong ngành lâm nghiệp và nông nghiệp trừ ETS của New Zealand). Dù vậy, hầu hết các ETS trên thế giới đều chấp nhận việc sử dụng tín chỉ carbon được tạo ra từ các dự án trồng rừng, bảo vệ rừng, chống suy thoái rừng hay giảm phát thải từ nông nghiệp. Điều này góp phần thúc đẩy các hoạt động, ý tưởng giảm phát thải từ các lĩnh vực không được đưa vào phạm vi của ETS, tạo điều kiện thu hút đầu tư vào các lĩnh vực có thể tạo ra tín chỉ vốn gặp nhiều khó khăn về tài chính.

Tuy nhiên, bên cạnh một số ưu điểm, việc triển khai cơ chế tín chỉ carbon cũng đặt ra nhiều thách thức, chẳng hạn: nếu tín chỉ carbon không bị giới hạn hoặc các cơ chế đăng ký tín chỉ carbon không chặt chẽ, không đạt được các tiêu chí kể trên, việc đăng ký và ban hành tín chỉ carbon sẽ trở nên dễ dàng dẫn đến các cơ sở phát thải thuộc ETS thay vì sử dụng các biện pháp giảm phát thải bằng nguồn lực nội bộ (là biện pháp bền vững cũng như là mục tiêu chính của ETS) sẽ sử dụng tín chỉ carbon để bù trừ cho phát thải của mình. Ví dụ điển hình nhất chính là ETS châu Âu pha 1, 2, 3, do số lượng tín chỉ carbon chi phí thấp và có sẵn được ban hành theo Cơ chế Phát triển sạch (CDM) khiến giá của hạn ngạch phát thải cũng như số lượng hạn ngạch dư thừa tăng dẫn đến không tạo ra động lực giảm phát từ nguồn lực nội bộ của các cơ sở phát thải thuộc EU-ETS, bởi vậy lượng tín chỉ được phép sử dụng trong ETS của châu Âu đã được điều chỉnh, cụ thể: từ 100% lượng phát thải được phép sử dụng để bù trừ phát thải trong pha 1 đến việc ngày càng thắt chặt tỷ lệ bù trừ và có thể hoàn toàn loại bỏ việc sử dụng cơ chế tín chỉ carbon trong hệ thống EU-ETS.

Ngoài ra, cơ chế tín chỉ carbon không chỉ được sử dụng trong ETS mà còn có thể được sử dụng trên thị trường carbon tự nguyện.

Nguồn: PanNature